Information

お役立ち情報

【専門家監修】バーチャルオフィスの納税地は?個人・法人別に解説

- 提供元:

- DMMバーチャルオフィス

バーチャルオフィスで開業を検討している方の中には「納税地はどこになるのだろう」とお悩みの方もいるのではないでしょうか?

税理士法人京都ビジコン所長海来税理士監修のもと、納税地の概要と仕組み、実際の提出書類での記載例について解説します。

税理士法人京都ビジコン所長海来税理士監修のもと、納税地の概要と仕組み、実際の提出書類での記載例について解説します。

納税地の概要と仕組み

納税地とは?

納税地とは「税金に関する書類を提出する税務署を決める場所」を指します。

個人と法人、それぞれの納税地(税金に関する書類の提出先)は以下のように定められています。

・個人事業主の場合:住民票がある住所地

・法人の場合:本店又は主たる事務所の所在地

たとえば東京都杉並区に「本店又は主たる事務所の所在地」または「住民票のある住所地」がある場合は、杉並税務署が管轄税務署となります。

3つの場所から選べる納税地

個人事業主と法人の納税地は前述の通りですが、ある程度の期間継続して居住している場所・店舗や会社の事務所を拠点とみなし、管轄する税務署に提出することも認められています。

つまり納税地はその実態に応じて以下の3つの中から変更することができます。

| ・住所地 住民票がある場所。実際に居住している場所。 ・居所地 生活の本拠点ではないももの、ある程度の期間継続して居住している場所。 例えば海外に住んでいて国内に住所がない人は、帰国時に生活している場所が納税地となります。 ・事業所 事業を行なっている人が店舗や会社を置いている場所。 |

個人は開業届出書に記載

事業を開始した場合、個人事業主であれば開業届出書を提出する必要があります。住所地(住民票がある場所)ではなく事務所の所在地(バーチャルオフィスの所在地)を納税地としたい場合は、そのように記載します。後述しますが、合わせて、所得税・消費税の納税地の変更に関する届出書の提出が必要です。

法人は法人設立届出書に記載

法人であれば法人設立届出書を管轄の税務署に提出する必要があります。その法人設立届出書の納税地を記載する欄に記載します。法人の場合、納税地は本店又は主たる事務所の所在地となるため、基本的には本店の所在地が納税地となります。

しかし、本店以外の事務所が主たる事務所(バーチャルオフィスの所在地)として機能していれば、その所在地を納税地とすることができます。

参考:国税庁「No.2029 確定申告書の提出先(納税地)」

参考:国税庁「No.6617 納税地」

バーチャルオフィスは納税地として記載可能

事業を運営している方の中には、バーチャルオフィスの所在地を納税地にしたいという方もいるかと思います。結論から言うと、それは可能です。バーチャルオフィスであっても「事業所の所在地」として登記しているのであれば、納税地とすることができます。

納税地を選ぶ際のポイントと記載例

事業所住所を納税地としたい場合、その手続きや必要書類は個人事業主か法人かによって異なります。

「自宅住所とかバーチャルオフィスの所在地か、どちらを納税地にすべき?」と疑問に思う方も多いかもしれません。

納税地を選択するときのポイントは、経費計上の判断ではなく、仕事をしている実態がどこかということです。

納税地を「仕事をしている実態がある場所にする」理由としては2つあります。ひとつは、納税地には、税務署からの重要な郵便物が届くという点です。普段仕事をしている場所でなければ郵便物になかなか気づけず、内容を見逃してしまう可能性があります。そしてもうひとつは税務調査は納税地にて行われるという点です。仕事をしている実態がない場所を納税地にしてしまうと、税務調査が入った際に問題に発展してしまう可能性があります。

個人事業主としてが開業する場合は、税務署に『個人事業の開業・廃業等届出書』を提出する必要があります。バーチャルオフィス等の自宅住所以外を納税地とする場合、『所得税・消費税の納税地の異動に関する届出書』の提出も必要となります。

既存の納税地から変更する場合も、税務署に『所得税・消費税の納税地の異動に関する届出書』を提出しましょう。

これらの書類に納税地欄があるので、実態に応じた納税地を記載してください。

記入の仕方については後述しますが、どちらの書類も国税庁ホームページからダウンロードできます。

参考:[手続名]個人事業の開業届出・廃業届出等手続

参考:[手続名]所得税・消費税の納税地の異動又は変更に関する届出手続

個人事業主の納税地選びのポイント

「自宅住所とかバーチャルオフィスの所在地か、どちらを納税地にすべき?」と疑問に思う方も多いかもしれません。

納税地を選択するときのポイントは、経費計上の判断ではなく、仕事をしている実態がどこかということです。

納税地を「仕事をしている実態がある場所にする」理由としては2つあります。ひとつは、納税地には、税務署からの重要な郵便物が届くという点です。普段仕事をしている場所でなければ郵便物になかなか気づけず、内容を見逃してしまう可能性があります。そしてもうひとつは税務調査は納税地にて行われるという点です。仕事をしている実態がない場所を納税地にしてしまうと、税務調査が入った際に問題に発展してしまう可能性があります。

個人事業主は開業届出書と異動届出書

個人事業主としてが開業する場合は、税務署に『個人事業の開業・廃業等届出書』を提出する必要があります。バーチャルオフィス等の自宅住所以外を納税地とする場合、『所得税・消費税の納税地の異動に関する届出書』の提出も必要となります。

既存の納税地から変更する場合も、税務署に『所得税・消費税の納税地の異動に関する届出書』を提出しましょう。

これらの書類に納税地欄があるので、実態に応じた納税地を記載してください。

記入の仕方については後述しますが、どちらの書類も国税庁ホームページからダウンロードできます。

参考:[手続名]個人事業の開業届出・廃業届出等手続

参考:[手続名]所得税・消費税の納税地の異動又は変更に関する届出手続

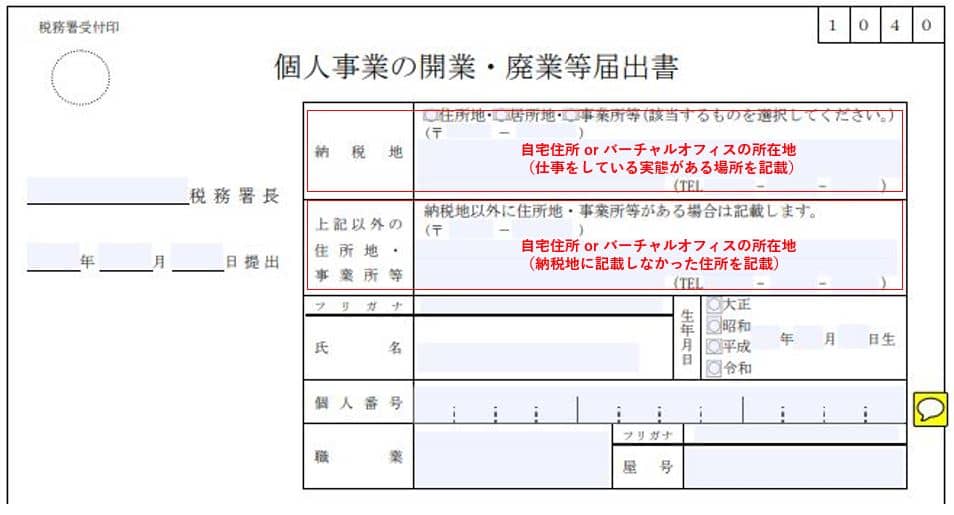

開業届出書(個人事業の開業・廃業等届出書)の記載例

国税庁ホームページよりダウンロードができる 「個人事業の開業・廃業等届出書」での納税地の記載例です。

納税地や住所地など、いろいろな場所の記載が求められますので赤枠で囲った部分を参考に記載していきましょう。

納税地や住所地など、いろいろな場所の記載が求められますので赤枠で囲った部分を参考に記載していきましょう。

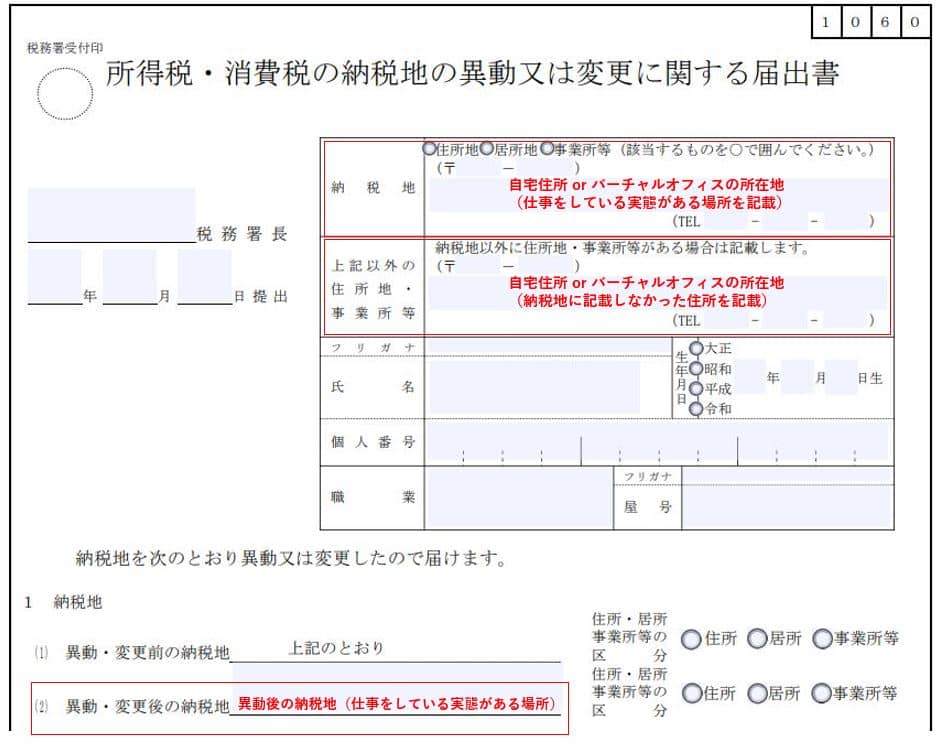

異動届出書(所得税・消費税の納税地の移動に関する届出書)の記載例

国税庁ホームページよりダウンロードができる 「所得税・消費税の納税地の異動又は変更に関する届出書」での納税地の記載例です。

こちらも赤枠で囲った部分を参考に記載していきましょう。

起業して法人登記した場合、納税地は、法人設立届出書に記載した「本店または主たる事務所の所在地」になります。ただし、本店所在地をバーチャルオフィスに設定し、自宅住所を事務所として届け出れば、自宅住所を納税地として選択することも可能です。

しかし、この場合はひとつ注意点が。法人は「法人住民税」という地方税を支払う義務があります。バーチャルオフィスを本店所在地に、自宅住所を事務所として設定した場合、法人住民税を両方で課税されるケースがあるのです。

ただし、こういった場合、バーチャルオフィスは住所だけの利用で実際の業務は自宅住所で行なっていると証明できればひとつにまとめられる可能性があります。詳しくは税理士などの専門家に相談してみると良いでしょう。

法人登記をして会社を設立した場合、「法人設立届出書」を提出する必要があります。多くの場合、法人設立届出書に記載した「本店または主たる事務所の所在地」の住所が納税地となります。

ですので、法人設立届出書で「バーチャルオフィスの所在地を本店所在地または主たる事務所の所在地」としたのであれば、バーチャルオフィスの所在地を納税地として申請することが可能です。

既存の納税地から変更する場合は、税務署に「異動届出書」を移動前の納税地の所轄税務署に提出しましょう。

記入の仕方については後述しますが、どちらの書類も国税庁のホームページからダウンロードできます。

参考:[手続名]内国普通法人等の設立の届出

参考:[手続名]異動事項に関する届出

こちらも赤枠で囲った部分を参考に記載していきましょう。

法人の納税地選びのポイント

起業して法人登記した場合、納税地は、法人設立届出書に記載した「本店または主たる事務所の所在地」になります。ただし、本店所在地をバーチャルオフィスに設定し、自宅住所を事務所として届け出れば、自宅住所を納税地として選択することも可能です。

しかし、この場合はひとつ注意点が。法人は「法人住民税」という地方税を支払う義務があります。バーチャルオフィスを本店所在地に、自宅住所を事務所として設定した場合、法人住民税を両方で課税されるケースがあるのです。

ただし、こういった場合、バーチャルオフィスは住所だけの利用で実際の業務は自宅住所で行なっていると証明できればひとつにまとめられる可能性があります。詳しくは税理士などの専門家に相談してみると良いでしょう。

法人は法人設立届出書と異動届出書

法人登記をして会社を設立した場合、「法人設立届出書」を提出する必要があります。多くの場合、法人設立届出書に記載した「本店または主たる事務所の所在地」の住所が納税地となります。

ですので、法人設立届出書で「バーチャルオフィスの所在地を本店所在地または主たる事務所の所在地」としたのであれば、バーチャルオフィスの所在地を納税地として申請することが可能です。

既存の納税地から変更する場合は、税務署に「異動届出書」を移動前の納税地の所轄税務署に提出しましょう。

記入の仕方については後述しますが、どちらの書類も国税庁のホームページからダウンロードできます。

参考:[手続名]内国普通法人等の設立の届出

参考:[手続名]異動事項に関する届出

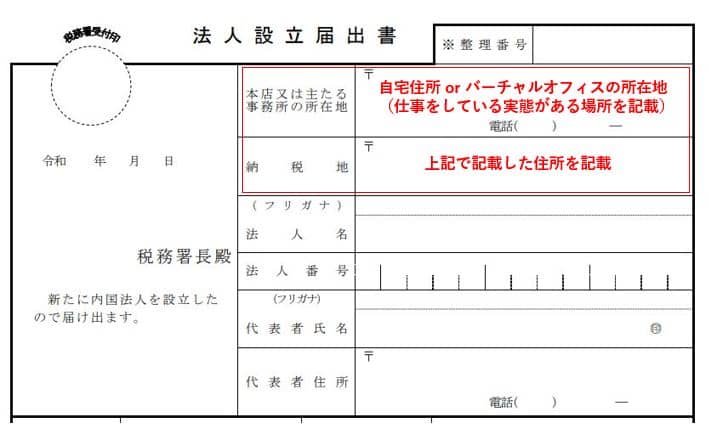

法人設立届出書の記載例

国税庁ホームページよりダウンロードができる 「法人設立届出書」での納税地の記載例です。

赤枠で囲んだ部分にバーチャルオフィスの所在地、または自宅住所を納税地として記載しましょう。

赤枠で囲んだ部分にバーチャルオフィスの所在地、または自宅住所を納税地として記載しましょう。

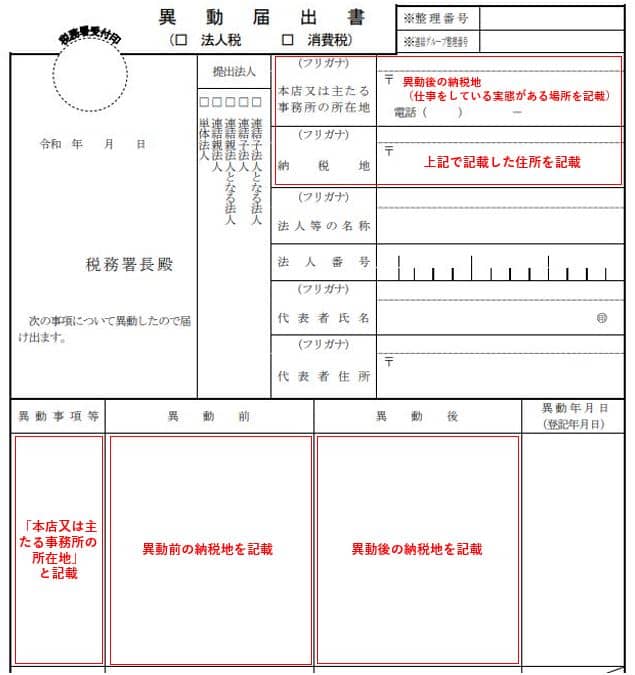

異動届出書の記載例

国税庁ホームページよりダウンロードができる 「異動届出書」の記載例です。

引っ越しなどで納税地を異動する場合はこちらに記載して提出します。

上部の赤枠にに異動後の納税地、下部の赤枠にはそれぞれ図の内容に沿って記載してください。

法人住民税の均等割は、事務所等がある所在地の自治体で課税されます。

「事務所等」の定義要件を簡略に説明すると以下のようになります。

引っ越しなどで納税地を異動する場合はこちらに記載して提出します。

上部の赤枠にに異動後の納税地、下部の赤枠にはそれぞれ図の内容に沿って記載してください。

バーチャルオフィスも法人住民税の均等割の対象?

法人住民税の均等割は、事務所等がある所在地の自治体で課税されます。

「事務所等」の定義要件を簡略に説明すると以下のようになります。

| ・人的設備がある 正規従業員・法人の役員・アルバイトなどを含む人的設備。代表者または管理人の定めがあるものに関しては、その他の従業員がいない場合でも人的設備があるとみなされます。 ・物的設備がある 事務所などの事業を行う物的設備。継続して事業が行われていると認められるかぎり、自宅などであっても物的設備があるとみなされます。なお、自己の所有物であるかどうかは問われません。 ・事業の継続性がある 複数年、連続して事業が行われている場合だけでなく、定期的または不定期的に相当日数、継続して事業が行われた場合も事業が継続しているとみなされます。 |

このような「事務所等」の定義要件をみると、オプションとして会議室や業務スペースを継続的に利用している場合は、バーチャルオフィスも法人住民税の均等割の課税対象に該当するかもしれません。

実際に均等割の納税義務があるかどうかは、バーチャルオフィスの住所がある地方自治体の税務課に確認してみるのが良いでしょう。

実際に均等割の納税義務があるかどうかは、バーチャルオフィスの住所がある地方自治体の税務課に確認してみるのが良いでしょう。

まとめ

納税地とは「税金に関する書類を提出する税務署を決める場所」のことで、個人と法人で以下のように定義されています。

個人事業主の場合:住民票がある住所地

法人の場合:本店又は主たる事務所の所在地

ただし、この限りではなく「ある程度の期間継続して居住している場所・店舗や会社の事務所」を事業所として納税地にすることができます。そのため、バーチャルオフィスを事業所として納税地にすることも可能です。

バーチャルオフィスを納税地にする際の注意すべきなのは、上述したように「実際に働いている住所地」でなければ、トラブルにつながる可能性があるということ。

税務署からの郵送物に気が付かないといった事態が起こりえるため、納税地を選ぶ際には注意しましょう。

初めて納税地を記載するという方は不安に感じることがあるかもしれません。わからないことは管轄の税務署または税理士などの専門家に相談してみてください。

個人事業主の場合:住民票がある住所地

法人の場合:本店又は主たる事務所の所在地

ただし、この限りではなく「ある程度の期間継続して居住している場所・店舗や会社の事務所」を事業所として納税地にすることができます。そのため、バーチャルオフィスを事業所として納税地にすることも可能です。

バーチャルオフィスを納税地にする際の注意すべきなのは、上述したように「実際に働いている住所地」でなければ、トラブルにつながる可能性があるということ。

税務署からの郵送物に気が付かないといった事態が起こりえるため、納税地を選ぶ際には注意しましょう。

初めて納税地を記載するという方は不安に感じることがあるかもしれません。わからないことは管轄の税務署または税理士などの専門家に相談してみてください。

| 監修:海来美鶴(税理士法人 京都ビジコン所長 税理士) 1955年8月25日生まれ、1988年海来会計事務所開設。現在は、「速報税理」(ぎょうせい)など業界誌への論文掲載等、執筆活動も行っている。TKC医業・会計システム研究会代表幹事。社団法人日本医業経営コンサルタント協会京都府支部副支部長 https://www.tkcnf.com/k-busicon/index |

- writer:

- DMMバーチャルオフィス